Votre regroupement de crédits à un prix imbattable!

Spécialisé dans le regroupement de crédits avec des frais de courtage plus bas qu'ailleurs.

Regroupez vos crédits

Comment ça marche ?

1. Etude

Analyse du dossier client et orientation vers les meilleures solutions

2. Propositions

Consultation auprès de nos partenaires bancaires pour offrir le regroupement de crédits le plus adapté

3. Mise en place

Acceptation des offres de prêt et mise en place du regroupement de crédits

512

Clients satisfaits

526

Prêts traités

32

Partenaires financiers

Témoignages

Lucie V.

Grâce à Mélanie, ma conseillère, j’ai pu économiser 200 euros par mois tout en obtenant 10 000 euros de trésorerie pour acheter ma voiture. Un grand merci pour ses précieux conseils !

Michel L.

Je suis vraiment satisfait d’Un Seul Prêt. L’équipe a été super réactive et m’a aidé à regrouper mes mensualités tout en faisant des économies. Enfin, je vais pouvoir souffler à la fin du mois !

Roger C.

Mon conseiller a vraiment été efficace et rapide. J’ai pu regrouper mes 5 crédits et gagner près de 300 euros par mois. Je les recommande !

Pourquoi

Un Seul Prêt ?

Frais de courtage imbattable !

Nos experts utilisent un outil innovant qui explore un large éventail de combinaisons parmi nos partenaires bancaires. Nous vous proposons une option plus compétitive que celle de votre banque !

Regroupez vos prêts, réduisez vos mensualités !

Jusqu'à - 60%

Les meilleurs taux de nos partenaires

3,48%

Rachat de crédit

immobilier

5,18%

Rachat de crédit

consommation

Qu’est-ce que le rachat de crédits ?

Le rachat de crédits (aussi appelé regroupement de crédits ou restructuration de dettes) est une opération bancaire qui permet de réunir plusieurs prêts en un seul. L'objectif est soit de bénéficier de meilleures conditions, soit de réduire votre mensualité en regroupant vos échéances. Vous retrouvez ainsi une gestion plus simple de votre budget.

Concrètement, la banque ou l’organisme de crédit va :

- Racheter l’ensemble de vos dettes (crédits conso, crédits immobiliers, dettes fiscales, découvert bancaire, etc.) auprès de vos créanciers.

- Les fusionner en un crédit unique.

- Vous proposer une nouvelle mensualité réduite, adaptée à vos revenus et à votre situation financière.

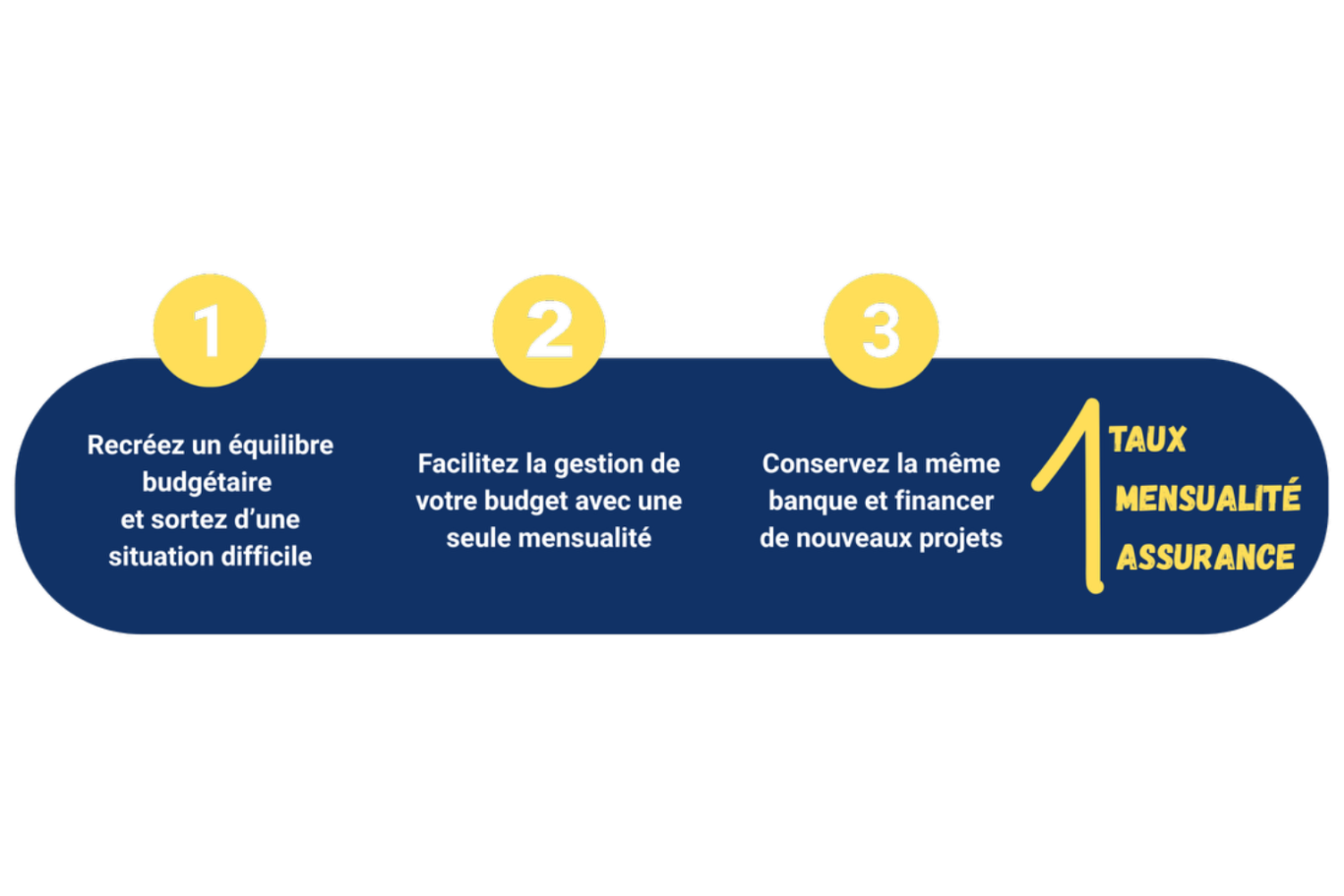

Résultat : vous n’avez plus qu’un seul prêt à gérer, avec une échéance unique et un taux d’endettement plus bas le tout sans changer de banque.

Pour qui est le rachat de crédits ?

Le rachat de crédits s’adresse principalement aux personnes qui :

- Ont plusieurs crédits actifs (immobilier, consommation, prêt auto, etc.).

- Souhaitent réduire leurs mensualités pour retrouver du pouvoir d’achat.

- Veulent éviter le surendettement et mieux équilibrer leur budget.

- Envisagent un nouveau projet (achat de maison, voiture, travaux…) mais dont le taux de dettes est trop élevé pour obtenir un nouveau crédit.

Même si vous n’êtes pas en difficulté, le rachat de crédits peut être intéressant pour profiter d’un taux plus avantageux ou fusionner vos prêts pour plus de simplicité.

Quelle est la différence entre un rachat de crédits et un regroupement de crédits ?

En réalité, il n’y a aucune différence entre un rachat de crédits et un regroupement de crédits. Les deux termes désignent la même transaction : le fait de rassembler plusieurs dettes en un seul prêt.

Toutefois, on parle parfois plus spécifiquement de :

- Rachat de crédit immobilier, lorsque la part de ce dernier représente plus de 60% de l’opération.

- Rachat de crédits consommation : lorsqu’il s’agit uniquement de crédits conso, ou que la part du prêt immo représente moins de 60% de l’opération.

Cette nuance est surtout utilisée par les banques et courtiers pour distinguer les types de dossiers.

Le rachat de crédit, lorsqu’un seul prêt est concerné, consiste à faire racheter son crédit pour obtenir de meilleures conditions. Par exemple, dans un contexte de baisse des taux.

Comment fonctionne le rachat de crédits ?

Le rachat de crédits suit un processus en plusieurs étapes. L’objectif est de vérifier votre capacité de remboursement, puis de vous proposer un contrat unique qui allège vos mensualités.

1. Constitution du dossier

Vous commencez par transmettre un certain nombre de pièces justificatives, généralement :

- Une pièce d’identité et un justificatif de domicile.

- Vos trois derniers bulletins de salaire (ou justificatifs de revenus).

- Vos 3 derniers relevés de compte.

- Vos tableaux d’amortissement de crédits en cours ou justificatif du capital restant dû.

- Votre dernier avis d’imposition sur les revenus.

Ces documents permettent aux organismes spécialisés d’avoir une vision précise de votre situation financière.

2. Analyse de votre situation

La banque ou l’organisme spécialisé :

- Recense vos dettes (crédits conso, immo, renouvelables, découvert…),

- Calcule vos revenus et charges (loyer, pensions, dépenses courantes…),

- Détermine ainsi votre taux de dettes et votre reste à vivre.

La formule à utiliser est la suivante : Taux d’endettement = (charges / revenus) x 100

3. Étude du profil

Au-delà des chiffres, votre statut professionnel (salarié, indépendant, retraité, demandeur d’emploi) et votre situation familiale (célibataire, marié, avec ou sans enfants) entrent aussi en ligne de compte.

4. Proposition et signature

Si votre dossier est accepté, l’organisme vous propose un nouveau contrat unique avec :

- Une mensualité réduite.

- Une durée adaptée

- Un taux calculé selon la nature des crédits inclus.

Des frais annexes (dossier, garantie, assurance) peuvent s’appliquer. Mieux vaut comparer le coût global avant et après la transaction.

5. Déblocage et remboursement

Une fois le contrat signé, l’établissement solde vos anciens crédits auprès de vos créanciers. Pour finir, il met en place votre nouveau crédit unique. Vous n’avez alors plus qu’une seule mensualité à gérer.

Pourquoi regrouper vos crédits ? Les principaux avantages

Le rachat de crédits n’est pas seulement une solution pour alléger vos mensualités. Il offre aussi de nombreux avantages concretspour mieux gérer vos finances au quotidien.

Réduire vos mensualités

C’est le principal intérêt du rachat de crédits : vos dettes sont réunies en un seul prêt, avec une durée allongée. De ce fait, votre mensualité baisse et vous retrouvez un reste à vivre plus confortable pour les dépenses courantes de votre foyer.

Obtenir une trésorerie supplémentaire

Dans certains cas, il est possible d’ajouter une trésorerie supplémentaire à votre nouveau crédit. Vous pouvez ainsi financer un projet ou anticiper un besoin de liquidité, par exemple :

- Financer un nouveau projet professionnel.

- Préparer l’arrivée d’un enfant.

- Constituer une épargne de précaution.

- Effectuer des aménagements de rénovation dans votre logement.

- Acheter du matériel informatique.

- Planifier un voyage.

Cette option est accordée surtout aux dossiers solides (revenus stables, bonne gestion bancaire).

Simplifier la gestion de vos crédits

Fini les multiples échéances, dates de prélèvement et taux d’intérêt différents. Avec un seul prêt et un seul interlocuteur, la gestion devient plus claire et plus simple. Vous gagnez en lisibilité et en sérénité.

Une solution ouverte à de nombreux profils

Le rachat de crédits est ouvert à toutes les personnes ayant des emprunts en cours. Il peut être accordé à :

- Un salarié du privé.

- Un fonctionnaire.

- Une personne en CDD.

- Un travailleur indépendant.

- Un retraité.

Que vous soyez propriétaire, locataire ou même hébergé, vous pouvez demander un regroupement de crédits, à condition d’avoir au moins un prêt en place.

Questions fréquentes sur le rachat de crédit (FAQ)

Peut-on renégocier un regroupement de crédits ?

Il est possible de demander à renégocier les conditions d’un crédit qui est issu d’un regroupement de plusieurs prêts. Cette demande est légitime si votre situation personnelle a évolué ou si les conditions du marché se sont améliorées.

Qu'est-ce que le taux d’un rachat de crédits ?

Le taux d’un rachat de crédits est fixe. Le taux fixe sécurise vos mensualités et permet de planifier votre budget sur le long terme.

Que se passe-t-il si ma situation change après le rachat ?

Après un rachat de crédits, vos mensualités restent fixes. En cas de changement (perte d’emploi, baisse de revenus, nouvel emprunt), vous pouvez demander un report ou un aménagement des échéances, une renégociation de votre contrat ou même envisager un nouveau rachat de crédits. Prévenez rapidement votre banque pour trouver la meilleure solution.

Le rachat de crédits est-il accessible aux locataires ?

Oui. Les locataires peuvent fusionner leurs crédits, surtout les prêts à la consommation (auto, perso, renouvelable). La différence majeure est que les propriétaires peuvent inclure leur crédit immobilier, alors que les locataires restent sur du rachat conso. Une simulation en ligne vous indique rapidement vos possibilités.

Exemple pour un couple de propriétaires avec un projet travaux

Jennifer et Adrien, âgés de 38 et 44 ans, en concubinage avec deux enfants à charge de 4 et 6 ans :

- Statut professionnel : Adrien est cadre en CDI, Jennifer est auto-entrepreneuse.

- Revenus du foyer : 7 121 € (allocations familiales incluses).

- Projet : Ils sont propriétaires et ont besoin d'une enveloppe de trésorerie de 20 000 € pour finaliser les travaux de leur bien immobilier.

Leur taux d'endettement actuel de 53 % les empêche de souscrire un nouveau prêt. Un crédit supplémentaire ferait grimper leur endettement à 56%, ce qui mettrait en péril leur budget familial.

Situation actuelle

Revenus : 7 121€

Charges actuelles :

8 crédits pour un total de 99 852€

Mensualité des crédits conso : 1 731€

Mensualité du prêt immobilier : 2 037,46€

Total des mensualités : 3 768,46€

Taux d'endettement AVANT : 53%

Détails des prêts :

Prêt immobilier + crédits pour travaux, 2 véhicules, vélo électrique, mobilier.

Financement proposé

Reprise des 8 crédits + trésorerie de 20 000€ pour travaux

Montant du nouveau prêt : 131 866€

Durée : 15 ans

Nouvelle mensualité (hors immo) : 1 170,52€ (sans assurance)

Total des mensualités : 3 207,98€ (avec prêt immo conservé)

Taux d'endettement APRES : 45%

TAEG : 8.44%

Taux Nominal : 6.66%

GAIN MENSUEL : 560,50€

Parcours 100% sécurisé

Simulation sans engagement

Signature électronique

Une question ?

Contactez-nous

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. La baisse du montant des mensualités suppose un allongement de la durée de remboursement et une majoration du coût total d'un ou de plusieurs crédits objets du regroupement. Aucun versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent.